借金地獄に落ちた理由はママ友付合い?

埼玉のちょっと郊外に以前は住んでいたのですが、妊娠を気に都内に引っ越してきました。

夫婦ともども、よくテレビで、「住みたいまちランキング」の特集みたいなのを見ており、

「一度ぐらい、ああいうところに住んでみたい」

と言っていました。

そこで、家賃は多少高くても、それが逆に、毎日、頑張るエネルギーになるからっていう今思えば訳の分からない理屈で、引越ししてしまいました。

ところが、結果としては、それは間違いのもとでした。

周囲のママ友は、旦那さんは、医者とか、不動産者の社長とか、地主の跡継ぎとか、そんな人たちばかりで、もちろんお勤めの人もいましたが、誰でも名前を知っているような一流商社とか銀行とかで、うちの旦那のような本当に普通のサラリーマンの人というのはほぼいません。

買い物するにも、卵が1パック300円するようなスーパーばかりで、しかも、依然、埼玉で食べていた1パック150円の卵と比べて美味しいとも思えません。

ママ友とのランチも、5000円以下という事がなく、しかも、その後、別途、甘いもののお店に行ったり、お茶をしますので、1万円ぐらいが軽く飛んでいきます。

それに、皆、服や靴、宝飾品の話題も多く、私も、それらに合わせるようにすると、何十万という買い物をするようになってしまいました。

お金の出元は、以前、働いていた時に作ったクレジットカードと某ネット系銀行のカードローンです。

専業主婦になってからも、多少のへそくりはあり、それは本当にどうしようもない段階にまでなったときに手をつけようと思っていました。

(本当は、もはや、その時点でどうしようもない段階だったんですが。)

ちなみに、私は、そのママ友の中では一番若く、旦那の会社も中小企業でしたが、私の実家が埼玉の地主であるという事になっていました。

(本当は、地主でもなんでもなく、ただの公務員です。)

ただ、一度、そのような環境に入ってしまうと、不思議なもので、お金がいくらあっても足りなくなります。

今まで考えたこともなかったようなエステ・ネイル・美容院に一緒に行くなど、もう、この人たちの家計ってどうなっているんだろうと、本当に怖くなってしまいます。

ですが、その付き合いを維持することだけを考えていたので、信じがたいですが、借金をしてまで余裕のある家庭の専業主婦を演じておりました。

パート・内職で返済資金を稼ぐ

ですが、それを裏付けるだけのお金がありません。

パートに当たって気を付けたこと

ですので、まず最初に考えたのが、仕事(パート)に出ることです。

パートで仕事を始めれば、そもそも、ランチやエステに付き合わなくても済みますし、借金の返済資金も稼げます。

ですので、家から、他のママ友に見られない程度に離れており、かつ、それほど、遠くない場所での仕事を探しました。

また、ショップや飲食店だと、万が一、ママ友関係者に見れると大変なので、引きこもる事務職で探しました。

そして、運送関係の経理・総務を行う事務職パートがあったので、そこに勤めることにしましたが、それは半年程度で終わりました。

理由は、ママ友の一人が、何気なくだと思うのですが、言った一言です。

「ひょっとして、生活が大変なの?」

それで、私も反射的に、

「いやあ、全然そう言うんじゃなくて、大学自体の友人がどうしても手伝ってくれって言われて。」

「でも、私も、そんなに手伝えないからって、ちょうど話したところなの。」

それで、辞めました。

会社には、逆に、実家の母が病気になったのでと言って。

(母は、滅茶苦茶元気ですが。)

主婦に出来る内職は?

そこから、今度は、自宅内でできる仕事を探し始めました。

株式やFX投資、

インターネット関連でデザイン・プログラミング、

オークション販売、

アフィリエイトサイトの運営、

どれもやろうとしましたが、素人の私には、手が出しかねるものばかりでした。

しかも、、、

その段階で、パソコン買ったり、「副業マニュアル」とか「アフィリエイト入門教材」とか、編集ソフトとか、いろんなものを買ってしまって、さらに借金が30万円ほど増えてしまいました。

借金地獄から闇金へ

そして、ついに、闇金にまで手を出そうしてしまいました。

これについては、スマホで、

闇金で堕ちていった主婦、

とか、

風俗で働かされるとか、

両親や旦那の会社にまで押しかけるとか、

恐ろしいことが書いてあったので、すんでのところで自制できました。

そして、同じく、スマホで調べて、弁護士の先生に相談しようと決めました。

相談後の債務整理について弁護士より解説

債務整理は無理、破産も無理?

債務整理と言っても、任意整理、個人再生、自己破産があります。

任意整理は元本を出来るだけ長い返済期間にして返済していくもので総返済額は減らないのが原則です。

個人再生は、大体、8~9割の債務がカットされます。つまり、債務が2割~1割に圧縮できるのです。

とはいえ、どんなに圧縮しても最低返済額というのが決められており100万円以下にはなりません。

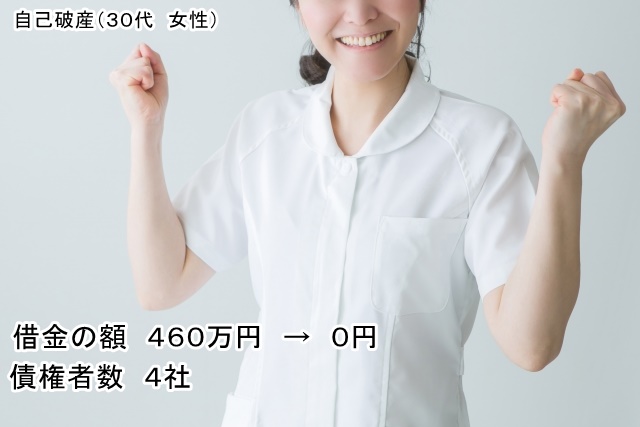

自己破産は、ご存じの通り、免責されれば債務額はゼロ(0円)になります。

焦点は、浪費でも免責がでるか?

破産と個人再生の返済額(免除額)を比べると、返済額がゼロになる自己破産の方がよいと思われるかもしれません。

です、破産の場合には、免責不許可事由とういうのが定められており、一定の場合には、破産による債務の免除を認めないとされているのです。

その代表例が、浪費・ギャンブルになります。

免責不許可事由があった場合には、免責を許可しない(不許可)のが原則なのですが、例外がありまして、それが「裁量免責」というものです。

こちらは、つまり、裁判所の裁量で、免責不許可事由があったとしても、次のような要素を考慮して、救済措置として免責を特別に許可することができるのです。

・使った金額の大きさ

・浪費をやっていた期間

・浪費にどうしてそのような行為をしたのか(理由・経緯)

・反省の程度(反省文とか)

・やめてから真面目に生活している期間

・やめてからの家計の収支状況

これらの要素を考慮して、裁量免責を認められる場合があります。

債務整理をした感想(ご本人より)

本当は、破産するしかないうのは、自分自身でもかなり以前から気づいていました。

ただ、破産になったら、とても大変なことになるという、漠然とした不安から、具体的に考えることを逃げていました。

正直、破産管財人も裁判所の人も、人間的に好きにはなれない人たちでしたが、とにかく、なんとか終えることが出来てホッとしてます。

そして、旦那とも話し合って、家賃の安いところに引っ越しました。

介護関係の仕事もパートで始めました。

これから、立て直しです。

ただ、今回、私は、ネットで何かを工夫して販売するのが楽しいと思える人間だという事に気づけたので、ちょっと、この関係の仕事も真面目にやっていきたいと思います。

事務所の方々には、とても、お手間をかけました。

ありがとうございました。